Kiến nghị hoàn thiện pháp lý về hóa đơn, tạo môi trường kinh doanh thuận lợi cho doanh nghiệp

Mua bán hóa đơn trái phép là hành vi vi phạm pháp luật, không chỉ gây ảnh hưởng tiêu cực đến môi trường kinh doanh trong sạch, mà còn tạo ra những hệ lụy xấu cho xã hội cũng như các doanh nghiệp hoạt động hợp pháp. Không những vậy hành động này còn dẫn đến sự thất thu cho ngân sách nhà nước. Để giải quyết tình trạng này, đại diện Trọng Tín đã kiến nghị những giải pháp hoàn thiện pháp lý về hóa đơn, tạo môi trường kinh doanh thuận lợi cho doanh nghiệp.

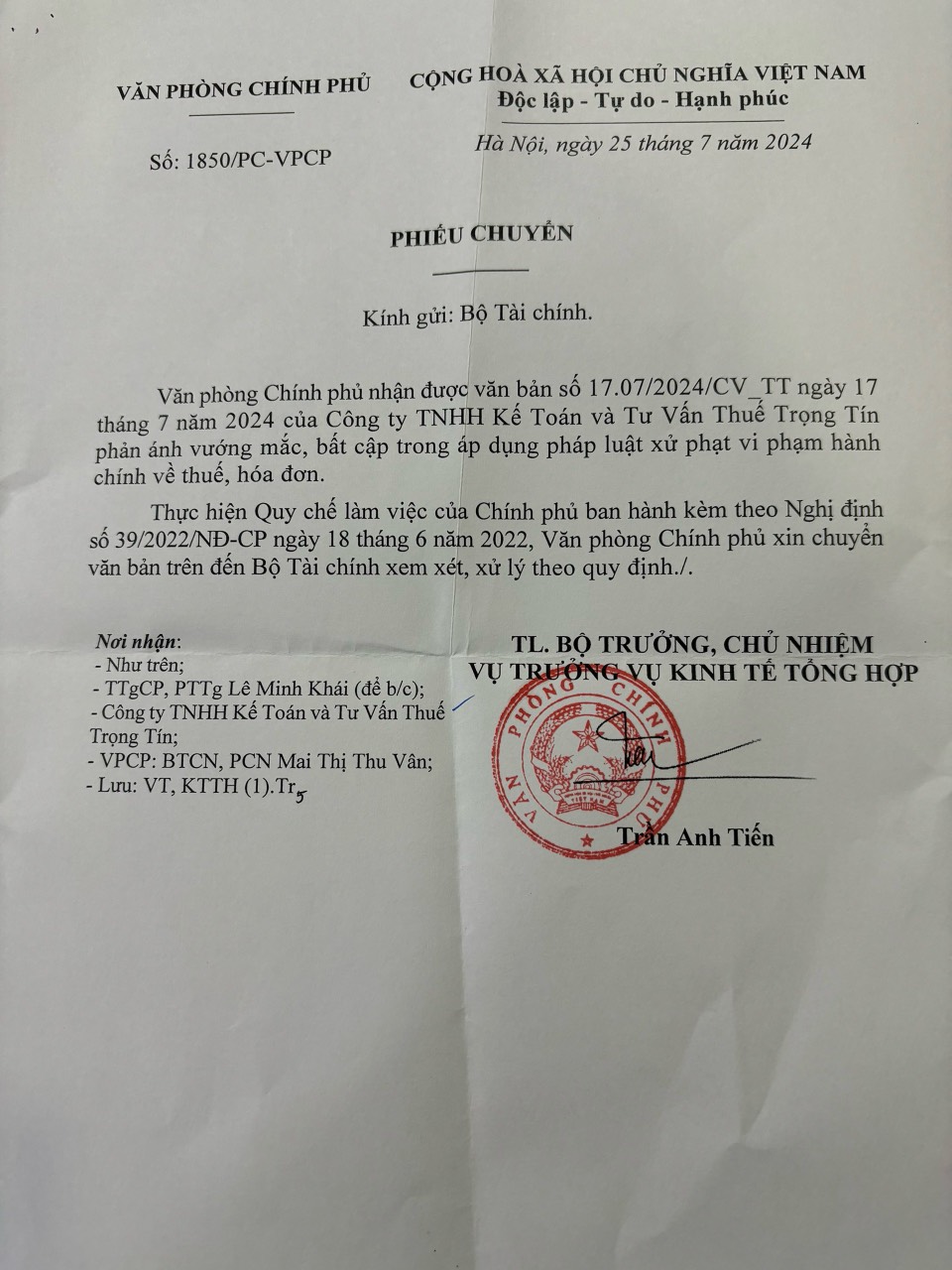

Phiếu chuyển xác nhận của Văn phòng Chính phủ đã nhận được thư phản ánh của Công ty TNHH Kế toán và Tư vấn Thuế Trọng Tín

Liên quan vướng mắc về thuế, hóa đơn, ngày 17/7/2024, Công ty TNHH Kế toán và Tư vấn thuế Trọng Tín (Trọng Tín) có văn bản gửi Thủ tướng Chính phủ Phạm Minh Chính phản ánh bất cập trong áp dụng pháp luật xử phạt vi phạm hành chính (VPHC) về thuế, hóa đơn. Văn bản nêu rõ, việc cơ quan thuế địa phương và Tổng cục Thuế có văn bản trả lời căn cứ quy định của Nghị định số 125/2020/NĐ-CP đối với hành vi VPHC được lặp đi lặp lại tại nhiều thời điểm khác nhau bị xử lý từng hành vi đã gây ra rất nhiều khó khăn cho DN. Đơn cử tại Công văn số 2356/TCT-PC ngày 4/7/2022 về việc xử phạt VPHC, hay Công văn số 5125/CTBNI-TTHT ngày 7/11/2023… hướng dẫn từng tình huống cụ thể cũng có nội dung tương tự.

Ông Nguyễn Văn Được – Tổng giám đốc Trọng Tín, Trưởng ban Chính sách Hội Tư vấn và Đại lý thuế TP HCM (HTCAA) cho hay, theo hướng dẫn của cơ quan thuế, trường hợp DN vi phạm 1 triệu hóa đơn về hành vi lập hóa đơn không đầy đủ các tiêu thức bắt buộc theo quy định tại Khoản 4 Điều 24 Nghị định số 125/2020/NĐ-CP được sửa đổi tại Khoản 3 Điều 1 Nghị định số 102/2021/NĐ-CP bị phạt tiền với mức phạt đối với tổ chức là 8 triệu đồng đến 16 triệu đồng, mức phạt trung bình là 12 triệu đồng và mỗi tình tiết tăng nặng được tính tăng 10% mức tiền phạt trung bình của khung tiền phạt. Theo đó, mức phạt VPHC trường hợp DN vi phạm nêu trên là hơn 13.199 tỷ đồng (trong đó: (i) mức phạt trung bình áp dụng hành vi (hóa đơn) đầu tiên: 1 x 12 triệu đồng, (ii) mức phạt tăng 10% cho hành vi (hóa đơn) tiếp theo: 999.999 x 12 triệu đồng x 110%= 13.199.986,8 triệu đồng. Như vậy, mức xử phạt VPHC được tính theo quan điểm và hướng dẫn của cơ quan thuế quá lớn, dẫn đến DN không thể thực hiện được nghĩa vụ thuế, sẽ ảnh hưởng đến quá trình hoạt động kinh doanh và có thể tác động trực tiếp đến sự tồn tại của DN sau khi hoàn thành nghĩa vụ nộp phạt. Do vậy, hướng dẫn của cơ quan thuế là chưa phù hợp với Luật Xử lý VPHC. Còn về nguyên tắc áp dụng mức phạt tiền khi xử lý VPHC về thuế, hóa đơn quy định tại Điểm b Khoản 1 Điều 7 Nghị định số 125/2020/NĐ-CP cũng cần xem xét, vì có rất nhiều trường hợp mức chế tài xử lý VPHC cao hơn chế tài xử lý hình sự là không phù hợp; hơn nữa, với mức phạt rất cao gây áp lực cho người bị xử lý VPHC – không có khả năng thi hành quyết định, dẫn đến mục tiêu không đạt được kết quả tối ưu. “Các công văn hướng dẫn của ngành Thuế có ảnh hưởng rất lớn đến quan điểm xử lý của các địa phương và công chức thuế. Vì vậy, rất mong cơ quan có thẩm quyền thực hiện thống nhất quan điểm xử lý VPHC đối với trường hợp “hành vi vi phạm nhiều lần” và “mức áp dụng tiền phạt tối đa”, nhằm đảm bảo nguyên tắc xử lý hành chính mang tính chất răn đe, đồng thời giảm áp lực cho người bị xử lý VPHC cũng như phù hợp thực tiễn” – ông Nguyễn Văn Được bày tỏ.

Ông Nguyễn Văn Được – Tổng giám đốc Trọng Tín, Trưởng ban Chính sách Hội Tư vấn và Đại lý thuế TP HCM (HTCAA) chia sẻ trên

Tạp chí Điện tử Thuế nhà nước

Để giải quyết tình trạng vi phạm liên quan đến hóa đơn bất hợp pháp một cách hiệu quả, cần có một góc nhìn đa chiều và toàn diện. Các cơ quan quản lý nhà nước, đặc biệt là ngành thuế, cần triển khai các biện pháp tăng cường giáo dục nhận thức về pháp luật cho doanh nghiệp, đồng thời đơn giản hóa quy trình xử lý vi phạm. Việc áp dụng các mức phạt hợp lý hơn, cân nhắc giữa răn đe và khả năng thực thi, sẽ giúp doanh nghiệp có động lực để tuân thủ quy định mà không bị đe dọa đến sự tồn tại của mình.

Bên cạnh đó, sự nhất quán trong các hướng dẫn xử lý vi phạm sẽ tạo ra môi trường minh bạch, giúp doanh nghiệp hoạt động hiệu quả. Chúng ta cần tạo một hệ thống pháp lý và hành chính hoàn chỉnh, vừa bảo vệ quyền lợi của nhà nước, vừa tạo điều kiện cho doanh nghiệp phát triển bền vững. Chỉ khi thực hiện được điều này, mới có thể xây dựng một môi trường kinh doanh trong sạch và công bằng, từ đó thúc đẩy sự phát triển của nền kinh tế đất nước.

Link gốc bài viết:

https://thuenhanuoc.vn/tapchi/chuyen-muc/dien-dan/c609e248-855a-4cca-95b7-d2eb130cb5bf

Nguồn: Tạp chí Thế Nhà nước